การนำเป้าหมายการพัฒนาที่ยั่งยืน (SDGs) มาวัดผลกระทบมีความสำคัญต่อภาคธุรกิจอย่างไร...?

Article

บทความโดย นางสาวอภิญญา สิระนาท

ผู้เชี่ยวชาญด้านการลงทุนเพื่อสังคม

โครงการพัฒนาแห่งสหประชาชาติประจำประเทศไทย

“อนาคตที่ยั่งยืนจะเกิดขึ้นไม่ได้ หากบริษัทยังคงดำเนินธุรกิจแบบเดิมๆ”

บริบททางธุรกิจมีการเปลี่ยนแปลงอย่างมีนัยสำคัญในช่วงทศวรรษที่ผ่านมาและยังคงจะเปลี่ยนแปลงอย่างต่อเนื่องต่อไปในอีกหลายปีข้างหน้า ทั้งนี้เนื่องจากผู้มีส่วนได้ส่วนเสียเริ่มเข้ามามีผลต่อการตัดสินใจในการดำเนินธุรกิจของบริษัทมากขึ้น ไม่ว่าจะเป็น ผู้บริโภค พนักงาน และผู้มีส่วนได้ส่วนเสียอื่นๆ โดยเฉพาะอย่างยิ่งกลุ่มมิลเลนเนียลที่เริ่มตระหนักรักษ์สิ่งแวดล้อมและมีจิตสำนึกต่อสังคมมากยิ่งขึ้น ผู้มีส่วนได้ส่วนเสียไม่เพียงจะเริ่มมองว่าบริษัทควรมีพันธะความรับผิดชอบต่อสังคมในการดำเนินธุรกิจแล้ว ยังคาดหวังให้ธุรกิจเข้ามามีส่วนร่วมในการแก้ปัญหาสังคมต่างๆ เพื่อนำไปสู่การบรรลุเป้าหมายการพัฒนาที่ยั่งยืน (Sustainable Development Goals: SDGs)

“เป้าหมายการพัฒนาที่ยั่งยืน (SDGs) เป็นตัวกำหนดตลาดในอนาคต เพราะมันชี้ให้เห็นความท้าทายในปัจจุบัน ซึ่งหากภาคธุรกิจสามารถเล็งเห็นปัญหาและสร้างโซลูชั่นที่ตอบโจทย์เหล่านี้ได้ ก็จะนำไปสู่

การสร้างตลาดเทคโนโลยี การลงทุน และ โมเดลธุรกิจใหม่ๆ”

– Achim Steiner, Administrator, United Nations Development Program (2018)

ความต้องการและค่านิยมที่แตกต่างกันของผู้มีส่วนได้ส่วนเสีย ทำให้ผู้บริหารจำเป็นต้องเปลี่ยนมุมมองที่มีต่อการเติบโตทางธุรกิจและไม่จำกัดอยู่เพียงการให้ความสำคัญกับการเพิ่มผลผลิตหรือผลตอบแทนทางการเงินในระยะสั้นเท่านั้น บริษัททั้งหลายเริ่มตระหนักว่าธุรกิจไม่สามารถประสบความสำเร็จได้ในสังคมที่ล้มเหลว ด้วยเหตุนี้บริษัทจึงต่างพยายามหาจุดสมดุลระหว่างผลตอบแทนทางเศรษฐกิจกับผลกระทบต่อสังคมและสิ่งแวดล้อม ขณะเดียวกันก็มุ่งมั่นที่จะสร้างการเติบโตทางธุรกิจอย่างยั่งยืนและเกื้อกูลในระยะยาวที่เอื้อประโยชน์ต่อทุกฝ่าย ไม่ว่าจะเป็นผู้บริโภค พนักงาน ซัพพลายเออร์ ผู้ถือหุ้น และ สังคมโดยกว้าง

การที่บริษัทให้ความสำคัญกับสังคมและสิ่งแวดล้อมมิได้หมายความว่าบริษัทจะต้องเสียผลประโยชน์ ผลกำไรทางธุรกิจเสมอไป ในทางกลับกัน บริษัทสามารถมีผลประกอบการที่ดีได้ไปพร้อมๆ กับการสร้างประโยชน์ให้แก่สังคม ทั้งนี้งานวิจัยหลายชิ้นได้พบความสัมพันธ์เชิงบวก (positive correlation) ระหว่างผลกำไรกับความมุ่งมั่นของบริษัทในประเด็นเรื่องสิ่งแวดล้อม สังคม และ ธรรมาภิบาล (Environmental, Social and Governance: ESG)[1] เช่น การศึกษาของนักวิจัยที่มหาวิทยาลัยฮาร์เวิร์ดพบว่า[2] เมื่อเทียบกันแล้ว บริษัทที่มีการวัดและประเมินด้าน ESG ตั้งแต่ต้นทศวรรษ 1990 มีการเติบโตใน 18 ปีต่อมามากกว่ากลุ่มที่ไม่มี การศึกษาโดย Nordea Equity Research[3] ในปี 2017 พบว่า ตั้งแต่ปี 2012 ถึง 2015 บริษัทที่ถูกจัดอันดับ ESG สูงสุดนั้นมีการเติบโตมากกว่าบริษัทที่ถูกจัดอันดับ ESG ต่ำสุด ถึง 40%

“การที่บริษัทจะประสบความสำเร็จในระยะยาวนั้น ไม่เพียงแต่จะต้องมีผลการประกอบการที่ดีเท่านั้น แต่ยังต้องแสดงให้เห็นว่าธุรกิจของตนช่วยให้สังคมน่าอยู่ขึ้นได้อย่างไร หากปราศจากเป้าหมายดังกล่าว

บริษัทก็ไม่สามารถบรรลุศักยภาพสูงสุดของตนได้”

- Larry Fink, CEO, Blackrock (2018)

การแพร่ระบาดของโควิด 19 (COVID-19) ยิ่งตอกย้ำบทบาทและความสำคัญของภาคเอกชนในการช่วยขับเคลื่อนการพัฒนาที่ยั่งยืน ภาคธุรกิจควรที่จะเรียนรู้ ปรับตัว และพลิกวิกฤตในครั้งนี้ให้กลายเป็นโอกาสที่จะยกระดับบทบาทของตนเองเพื่อเป็นแรงผลักดันในการบรรลุเป้าหมายการพัฒนาที่ยั่งยืน (SDGs) ในฐานะที่เป็นภาคส่วนหลักในการจ้างงานและการลงทุน ภาคธุรกิจมีบทบาทสำคัญทั้งในการคุ้มครองพนักงาน รักษาสิ่งแวดล้อม ให้ความช่วยเหลือแก่กลุ่มคนที่มีความเปราะบาง ตลอดจนช่วยให้เศรษฐกิจฟื้นตัวอย่างเกื้อกูล เป็นมิตรต่อสิ่งแวดล้อม และ ยั่งยืนต่อไป

ด้วยบริบททางธุรกิจที่เปลี่ยนแปลงไปนี้ ผลกำไรเพียงอย่างเดียวไม่สามารถใช้เป็นตัวชี้วัดความสำเร็จทางธุรกิจได้อีกต่อไป ธุรกิจทั้งหลายต่างต้องเริ่มให้ความสำคัญกับการจัดทำรายงานความยั่งยืน (Sustainability Reporting) ตลอดจนการวัดและการบริหารผลกระทบ (Impact Measurement and Management - IMM) เพื่อเพิ่มศักยภาพในการประกอบธุรกิจ แสดงพันธะความรับผิดชอบต่อสังคม และ สื่อสารข้อมูลความยั่งยืนต่อสาธารณะ อย่างไรก็ดี แม้ว่าการรายงานความยั่งยืนและการวัดผลกระทบนั้นต่างช่วยเพิ่มศักยภาพและทำให้บริษัทมีความโปร่งใสยิ่งขึ้น แต่การปฏิบัติทั้งสองล้วนเกิดขึ้นในบริบทเฉพาะและมีความแตกต่างกันในแนวทางและวัตถุประสงค์

Global Reporting Initiative (GRI) ได้นิยามรายงานความยั่งยืนว่าคือ “รายงานเกี่ยวกับผลกระทบด้านเศรษฐกิจ สิ่งแวดล้อมและสังคมที่เกิดจากกิจกรรมของบริษัท รายงานนี้จะแสดงถึงค่านิยมและรูปแบบการกำกับดูแลกิจการขององค์กร ตลอดจนแสดงให้เห็นถึงความเชื่อมโยงระหว่างยุทธศาสตร์และความมุ่งมั่นขององค์กรในการสร้างเศรษฐกิจโลกที่ยั่งยืน” การจัดทำรายงานความยั่งยืนนั้นช่วยให้องค์กรสามารถระบุและเปิดเผยผลกระทบของธุรกิจที่มีต่อเศรษฐกิจ สิ่งแวดล้อม และสังคม ตามมาตรฐานที่ยอมรับกันทั่วโลก

ในประเทศไทยพบว่ามีบริษัทจำนวนมากมียุทธศาสตร์ นโยบาย และจริยธรรมธุรกิจที่เกี่ยวกับความยั่งยืนอีกทั้งยังมีแนวปฏิบัติการเปิดเผยข้อมูล ESG ที่ดี การปฎิบัติตามกรอบแนวทาง ESG นับเป็นจุดเริ่มต้นที่ดีสำหรับการทำธุรกิจที่ยั่งยืน แต่ก็ยังไม่เพียงพอที่จะช่วยปลดล็อคขีดความสามารถอันมหาศาลของภาคเอกชนในฐานะตัวขับเคลื่อนการเปลี่ยนแปลงทางสังคมได้ เพราะกรอบ ESG นั้นยังไม่ครอบคลุมถึงทุกบริบทของการพัฒนาที่ยั่งยืน กรอบ ESG มุ่งเน้นไปที่นโยบายและกระบวนการดำเนินการของบริษัทเป็นหลัก และ ข้อมูลส่วนใหญ่ที่ใช้รายงานมักจะเป็นข้อมูลเชิงคุณภาพ ด้วยเหตุนี้ ในมุมมองของนักลงทุน การจัดทำข้อมูลตามกรอบ ESG จึงมีข้อจำกัดในการนำไปใช้ในทางปฏิบัติ เพราะไม่สามารถนำมาใช้ประเมินผลกระทบทางสังคม (Social Impact) และ เปรียบเทียบศักยภาพระหว่างบริษัทในการสร้างการเปลี่ยนแปลงทางสังคมเชิงบวกได้ การสำรวจของ McKinsey[4] เปิดเผยว่านักลงทุนเชื่อว่า “ข้อมูลความยั่งยืนที่ถูกเปิดเผยนี้ ยังไม่พร้อมจะถูกนำมาใช้ประกอบการตัดสินใจและให้คำแนะนำการลงทุนได้อย่างถูกต้อง”

ในทางกลับกัน การเป็นธุรกิจที่สร้างผลกระทบที่ยั่งยืนนั้นหมายถึงการบูรณาการความยั่งยืนเข้าไปเป็นส่วนหนึ่งของกลยุทธ์ทางธุรกิจ การดำเนินงาน การมีส่วนร่วมของผู้มีส่วนได้ส่วนเสีย และการจัดการห่วงโซ่อุปทาน ด้วยเหตุนี้ บริษัทต่างๆจึงจำเป็นต้องมีการทำ IMM อย่างเหมาะสม เพราะการทำ IMM นั้น จะช่วยให้บริษัทสามารถสื่อสารผลกระทบสู่ภายนอก และทำให้มั่นใจว่าบริษัทกำลังดำเนินการสร้างผลกระทบให้เกิดขึ้นจริงอย่างเป็นรูปธรรม ไม่ใช่เพียงแค่การทำไปตามข้อบังคับ กฏหมายหรือข้อกำหนดต่างๆเท่านั้น

การวัดและการบริหารผลกระทบ (Impact Measurement and Management: IMM) คืออะไร ?

Global Impact Investing Network (GIIN) ได้นิยาม IMM ไว้ดังนี้ “การวัดและการบริหารผลกระทบหมายถึงการระบุและพิจารณาผลกระทบรอบด้านของธุรกิจที่มีต่อผู้คนและโลก ตลอดจน หาวิธีที่จะบรรเทาผลกระทบเชิงลบและขยายผลเชิงบวกให้มากที่สุดโดยให้สอดคล้องกับเป้าหมายของบริษัทที่ตั้งไว้”

อย่างไรก็ดี หนึ่งในความท้าทายที่ผู้ที่ทำงานด้านการวัดผลกระทบเผชิญมาเป็นเวลานานคือ การหาคำนิยาม ความหมายของคำว่า ผลกระทบ และ ทำอย่างไรเพื่อจะสร้างผลกระทบให้เกิดขึ้น การที่เราไม่สามารถตอบคำถามนี้ได้ทำให้เกิดแนวทางในการวัดผลกระทบที่หลากหลาย ทั้งจาก ผู้ที่ได้รับผลประโยชน์ (beneficiary) ธุรกิจ ไปจนถึงตัวกลางทางการเงิน (financial intermediaries) และเจ้าของเงินทุน

การใช้ SDGs เป็นกรอบอ้างอิงสำหรับการวัดและการบริหารผลกระทบ

การที่องค์การสหประชาชาติกำหนดให้ SDGs เป็นวิสัยทัศน์ของโลกสำหรับการพัฒนาที่ยั่งยืนเมื่อปี ค.ศ. 2015 นั้น ทำให้เกิดความชัดเจนในแนวทางปฏิบัติเรื่อง IMM มากยิ่งขึ้น SDGs ไม่เพียงกำหนดขอบเขตสำหรับการตั้งเป้าหมายและติดตามความคืบหน้าของการบรรลุผลกระทบเหล่านั้น แต่ยังช่วยให้ภาคธุรกิจตั้งเป้าของตนเพื่อบรรลุผลกระทบเชิงบวกที่เป็นรูปธรรมและไม่ทิ้งใครไว้ข้างหลังอย่างแท้จริง ด้วยเหตุนี้บริษัทจำนวนมากทั่วโลกจึงเริ่มหันมาใช้ SDGs เป็นกรอบในการวัดผลกระทบของธุรกิจตน

“ธุรกิจมีบทบาทสำคัญในการนำไปสู่การบรรลุเป้าหมายการพัฒนาที่ยั่งยืน บริษัทสามารถมีส่วนร่วมในการพัฒนาผ่านการดำเนินกิจกรรมหลักของตน และเราขอให้บริษัททุกแห่งเริ่มประเมินผลกระทบ

ตั้งเป้าหมายให้สูง และสื่อสารผลการทำงานอย่างโปร่งใส”

- Ban Ki-moon, Former United Nations Secretary-General (2015)

ผลกระทบในบริบทของ SDGs กำลังกลายเป็นองค์ประกอบสำคัญในการตัดสินใจทางธุรกิจไปพร้อมๆ กับปัจจัยอื่นๆ อย่างรายได้และความเสี่ยง เฉกเช่นกับการที่รายงานทางการเงินมีความสำคัญและจำเป็นต่อประกอบการตัดสินใจทางธุรกิจของบริษัท การวัดและการบริหารผลกระทบด้าน SDGs (SDGs IMM) นั้นก็เริ่มมีความสำคัญมากขึ้นต่อบริษัท เนื่องจากไม่เพียงแต่บรรดาผู้ถือหุ้น แต่ผู้มีส่วนได้ส่วนเสียทั้งหลายก็เริ่มเรียกร้องให้ภาคธุรกิจแสดงความรับผิดชอบต่อสังคมมากกว่าที่เคยเป็นในอดีต

นอกจากธุรกิจต้องใส่ใจต่อการเรียกร้องของสังคมเพื่อเพิ่มความโปร่งใสและเเสดงความรับผิดชอบแล้ว การคำนึงถึงผลประโยชน์ของสังคมไปพร้อมๆ กับกำไร และ การนำ SDGs IMM มาปรับใช้ในการดำเนินธุรกิจนั้นสามารถสร้างประโยชน์ให้กับบริษัทหลายประการ ดังนี้

- การสร้างโอกาสใหม่ๆทางธุรกิจ: IMM ช่วยให้ธุรกิจสามารถระบุตลาดใหม่ๆ และ เข้าใจความต้องการที่แท้จริงของลูกค้า ซึ่งจะนำไปสู่การพัฒนาและปรับแต่งผลิตภัณฑ์และบริการที่ตอบสนองความต้องการของลูกค้าได้ดียิ่งขึ้น ตัวอย่างเช่น หลังจากที่ธุรกิจเพื่อสังคม Hilltribe Organics ได้มีการนำ IMM มาปรับใช้โดยได้รับคำปรึกษาจาก UNDP Business Call to Action ทำให้สามารถระบุได้ว่าตลาดยังมีความต้องการไข่อินทรีย์อยู่พอสมควรจึงเริ่มหันมาสนใจและเปิดตลาดขายไข่อินทรีย์ด้วย ณ วันนี้ Hilltribe Organics[5] กลายเป็นบริษัทไข่อินทรีย์อับดับต้นๆ ของประเทศไทย และ ปัจจุบันมีช่องทางขายทั้งในซุปเปอร์มาร์เกตรายใหญ่ ร้านอาหารและโรงแรมทั่วประเทศ ปัจจุบันบริษัทกำลังอยู่ในช่วงจะต่อยอดโมเดลธุรกิจเกื้อกูล (inclusive business model) โดยเพิ่มการผนวกกลุ่มชนพื้นเมืองทั่วประเทศเข้าในห่วงโซ่แห่งคุณค่าทางการเกษตร (agricultural value chain) ซึ่งนอกจากจะนำไปสู่การสร้างแหล่งรายได้ใหม่ ๆ ให้แก่บริษัทแล้วยังเป็นการเพิ่มจ้างงานในอุตสาหกรรมอาหารอีกด้วย

- การตลาดและช่วยสร้างภาพลักษณ์ชื่อเสียงที่ดีให้กับองค์กร: ข้อมูลผลกระทบ (Impact data) ช่วยให้ธุรกิจเข้าใจลูกค้า สามารถสร้างแคมเปญทางการตลาดที่มีประสิทธิภาพ อีกทั้งยังช่วยให้ลูกค้ามีความสนใจในตัวบริษัทมากขึ้นอีกด้วย บริษัทสื่อโฆษณารายใหญ่ที่สุดในประเทศไทยอย่าง Plan B Media เป็นตัวอย่างธุรกิจที่ดีที่มีความมุ่งมั่นจะใช้กลยุทธ์การตลาดที่ยั่งยืน และสร้างคุณค่าให้ธุรกิจของตนโดยตอบสนองต่อความคาดหวังของผู้มีส่วนได้ส่วนเสีย การที่ Plan B ตระหนักว่าสื่อดิจิตัลจะต้องเป็นมากกว่าเพียงแค่การให้บริการโฆษณาแต่ควรมีเนื้อหาที่เป็นประโยชน์ต่อสาธารณะด้วยนั้น Plan B จึงร่วมมือกับ UNDP จัดทำแคมเปญต่างๆ เพื่อสร้างความตระหนักเกี่ยวกับ SDGs ในประเทศไทย ทั้งในเรื่อง การรณรงค์ยุติความรุนแรงต่อสตรีและหยุดการใช้พลาสติกครั้งเดียว (single-use plastics)[6] เป็นต้น

- ช่วยจัดวางกลยุทธ์และลดความเสี่ยง: IMM นอกจากจะทำให้มั่นใจว่ากิจกรรมต่างๆของบริษัทนั้นสอดคล้องกับเป้าหมายและยุทธศาสตร์ขององค์กรแล้ว ยังช่วยระบุความเสี่ยงต่่างๆได้ตั้งเเต่เริ่มเเรก จึงเป็นการเปิดโอกาสให้ธุรกิจสามารถดำเนินการแก้ไขและป้องกันการสูญเสียที่อาจเกิดขึ้นตามมาได้ทันท่วงที

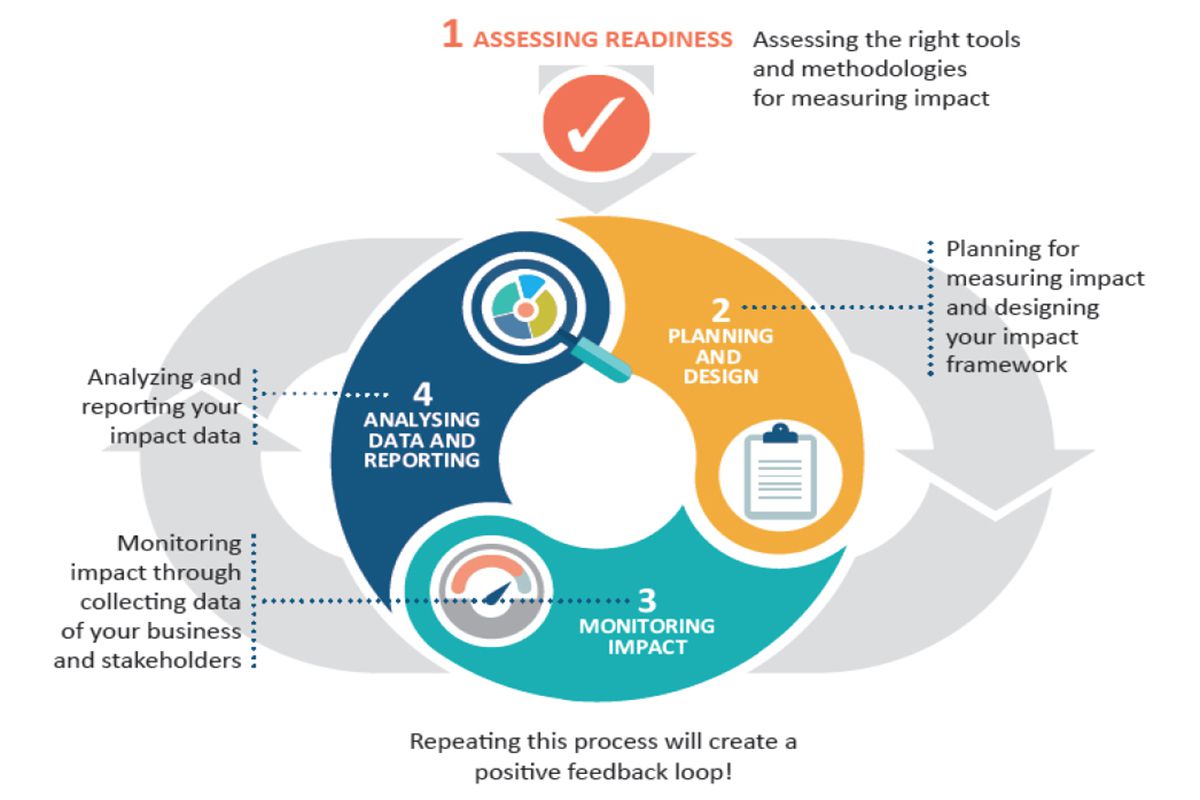

Business Call to Action’s Impact Lab[7]

เครื่องมือสำหรับการวัดและการบริหารผลกระทบเบื้องต้น

บริษัทที่ไม่เคยทำ IMM มาก่อน อาจจะรู้สึกว่า IMM เป็นสิ่งท้าทาย และไม่รู้ว่าจะต้องเริ่มต้นอย่างไร ในขณะเดียวกัน UNDP Business Call to Action ได้ตระหนักถึงประโยชน์ต่างๆ ของ IMM จึงพัฒนา Impact Lab ซึ่งเป็นออนไลน์เเพลตฟอร์มขึ้นเพื่อสนับสนุนบริษัทต่างๆ ในการทำ SDGs IMM ได้อย่างมีประสิทธิภาพ ตัว Impact Lab นั้น ประกอบด้วย 4 โมดูลหลักซึ่งครอบคลุมทั้งกระบวนการบริหารผลกระทบ ตั้งแต่ การประเมินความพร้อมในการวัดผล การวางแผนสำหรับการวัดผลและการออกแบบกรอบผลกระทบ การตรวจสอบข้อมูลผลกระทบ (impact data) และ การวิเคราะห์และรายงานข้อมูลผลกระทบ (impact data) เมื่อบริษัทได้ทำครบทุกขั้นตอนแล้ว นอกจากจะสามารถเข้าใจถึง Impact Value Chain ที่เชื่อมการดำเนินการของธุรกิจตนเข้ากับ SDGs ได้เเล้ว ยังสามารถออกแบบกรอบผลกระทบ SDGs ของตนเอง พร้อมด้วยแผนในการเก็บรวบรวมข้อมูลที่จะช่วยในการวัด บริหาร และ สื่อสารผลกระทบได้

เกี่ยวกับ โครงการพัฒนาแห่งสหประชาชาติ

โครงการพัฒนาแห่งสหประชาชาติ (United Nations Development Programme: UNDP) เป็นเครือข่ายการพัฒนาระดับโลกขององค์การสหประชาชาติ UNDP ทำงานร่วมกับกว่า 170 ประเทศทั่วโลก ในการช่วยขจัดความยากจน ลดความไม่เท่าเทียมและการกีดกัน UNDP มีประสบการณ์ทำงานกับภาคเอกชนในการผลักดันเป้าหมายการพัฒนาอย่างยั่งยืนมายาวนานโดยองค์กรได้ทำงานร่วมกับบริษัททั่วโลกจากหลายอุตสาหกรรมทั้ง ภาคพลังงาน อาหาร การเกษตร เครื่องอุปโภคบริโภค การเงิน และ เทคโนโลยีสารสนเทศ เป็นต้น

ในประเทศไทย UNDP ทำงานร่วมกับภาคเอกชนในรูปแบบต่างๆ ดังนี้

- เป็นตัวเชื่อมระหว่างภาครัฐ เอกชน และประชาสังคมเกี่ยวกับประเด็นด้านการพัฒนาต่างๆ

- ช่วยธุรกิจมองหาโอกาสในการทำผลิตภัณฑ์ สินค้า เเละ บริการต่างๆที่ตอบโจทย์ความท้าทายด้านการพัฒนา รวมถึงให้คำแนะนำในการประกอบธุรกิจเกื้อกูลสังคม (Inclusive Business) ที่นำกลุ่มคนรายได้น้อยเข้ามาอยู่ในห่วงโซ่คุณค่า (value chain) เพื่อมาเป็นผู้ผลิต ซัพพลายเออร์ พนักงาน และ ผู้บริโภค

- ระดมทรัพยากรทุนและสิ่งของจากภาคเอกชนเพื่อนำมาใช้แก้ปัญหาการพัฒนาอย่างยั่งยืน

- ใช้นวัตกรรมทางการเงินและสร้างเครือข่ายเพื่อระดมทุนจากภาคเอกชนสำหรับการดำเนินงานด้าน SDGs

- ให้ความรู้และออกแบบเครื่องมือต่างๆในด้านการวัดและบริหารผลกระทบแก่บริษัท และ นักลงทุนต่างๆที่สนใจ

บริษัทที่สนใจทำงานร่วมกับ UNDP เพื่อขับเคลื่อนเป้าหมายการพัฒนาที่ยั่งยืนในประเทศไทย สามารถติดต่อสอบถามข้อมูลเพิ่มเติมได้ที่: นางสาวอภิญญา สิระนาท ผู้เชี่ยวชาญด้านการลงทุนเพื่อสังคม, E-mail: aphinya.siranart@undp.org

[1] Mozaffar Khan, George Serafeim, Aaron Yoon, Corporate Sustainability: First Evidence on Materiality. The Accounting Review (2016) 91 (6): 1697–1724.

[2] Eccles, Robert G. and Ioannou, Ioannis and Serafeim, George, The Impact of Corporate Sustainability on Organizational Processes and Performance (December 23, 2014). Management Science, Volume 60, Issue 11, pp. 2835-2857, February 2014. Available at SSRN: https://ssrn.com/abstract=1964011 or http://dx.doi.org/10.2139/ssrn.1964011

[3] https://nordeamarkets.com/wp-content/uploads/2017/09/Strategy-and-quant_executive-summary_050917.pdf

[4] https://www.mckinsey.com/business-functions/sustainability/our-insights/more-than-values-the-value-based-sustainability-reporting-that-investors-want

[5] https://www.businesscalltoaction.org/member/urmatt-ltd-hilltribe-organics

[7] https://www.businesscalltoaction.org/